레포(Repo) 시장의 유동성 메커니즘 이해하기(1)

(※ 편집자 주 : 최근 거시경제 영역의 변화가 디지털 자산 가격에 미치는 영향이 점점 강해지고 있습니다. 글로벌 유동성을 좌우하는 미 연준의 금리 정책은 지난해 내내 비트코인 가격에 지대한 영향을 미쳤습니다. 뿐만 아니라 2025년 4분기에는 미국의 SOFR 금리가 급등하면 비트코인 가격이 하락하는 현상이 반복해서 벌어지며 투자자들의 주요한 관심을 받기도 했습니다.

하지만 대부분의 디지털 자산 투자자들에게 거시경제 이슈는 상당히 난해하게 다가옵니다. 이제는 디지털 자산 투자자들도 거시경제를 이해해야 보다 안전한 투자가 가능하지만, 그 과정이 다소 어려운 것이죠. ‘셀럽의 조언’에서는 이 간극을 해소하기 위해 미 연준과 거시경제 전문가인 양영빈 이코노미21 기자의 기고를 몇 차례에 나눠서 게재할 예정입니다. 독자 분들의 많은 관심 바랍니다.)

(※ 편집자의 용어 설명 :

레포(Repo)는 Repurchase Agreement의 약자입니다. 한국어로는 '환매조건부채권'이라고 합니다. 뜻은 영어 단어 그대로인데 즉, Repurchase (다시 산다): 나중에 다시 사들이겠다는 약속을 하고, Agreement (계약): 채권을 팔 때 적용하는 금리를 의미합니다.

이러한 거래는 은행 같은 금융기관들 사이에서 자주 일어납니다. 대형 금융기관들도 현금이 필요한 경우들이 발생하고, 그럴 때 보유한 채권을 담보로 맡기고 다른 금융기관에게 레포 금리로 단기(보통은 하루) 자금을 빌리는 것이죠. 그래서 레포 금리는 해당 국가의 모든 단기 금융 거래의 근본 조건이 된다고 할 수 있습니다. 한국의 경우, 한국은행이 매달 결정하는 기준금리가 바로 '7일물 RP(레포) 금리'를 의미합니다. 이 글에 등장하는 SOFR 금리는 미국에서 사용되는 레포시장(국채 담보 익일물)에서 실제로 거래된 금리들의 평균치를 낸 값입니다. )

본 이미지는 생성형 AI를 이용하여 제작되었습니다

레포(Repo) 시장이란 무엇인가?

미 연방준비제도(연준, Fed)의 유동성 공급은 주식시장 뿐만 아니라 디지털 자산 시장에서 투자하는 사람들에게는 큰 관심사 중 하나입니다. 연준은 상황과 필요에 따라 시장에 유동성을 공급하기도 하고 회수하기도 하는데, 이때 연준의 유동성이 공급되는 첫 관문이 바로 레포 시장입니다.

레포 시장은 현대 금융 시스템의 심장부에서 혈액을 공급하는 동맥과 같다고 할 수 있습니다. 어떤 이는 레포 시장을 유동성이 흐르는 배관 시스템에 비유하기도 합니다. 이 배관 기능이 제대로 발휘되지 못했을 때, 연준이 기꺼이 개입해 유동성을 공급한다는 것이죠.

이 배관 시스템이 막혀 문제가 생겼던 가장 큰 사건은 2019년 9월 17일의 레포 위기입니다. 유동성이 급격히 긴축되면서 평상시 2%대에 머물던 익일물 레포 금리가 장중 한 때 10%까지 치솟았죠. 다행히 직접적인 파산이나 대규모 손실은 없었지만 시스템 취약성이 여실히 드러났습니다.

이 사건은 연준에게는 악몽과도 같았습니다. 레포 위기를 겪은 연준이 2021년 7월 상설레포기구(Standing Repo Facility, SRF) 같은 유사시 유동성 공급장치를 만들었던 것은 다시는 2019년 9월의 위기를 되풀이 하지 않겠다는 의지를 보여준 것이라고 할 수 있습니다.

레포 시장은 매일 수조 달러 규모의 자금이 담보(Collateral)와 교환되며 금융기관의 단기 유동성을 조절하고, 중앙은행의 통화정책이 실물 경제로 파급되는 첫 번째 관문을 형성합니다. 그러나 이 거대한 시장은 매년 연말(Year-End)과 분기 말(Quarter-End)이 되면 평상시와는 전혀 다른 주기적이고 구조적인 수축 현상을 겪습니다. 그래서 레포 시장에 익숙지 않은 투자자들은 이 시기 시장에 큰 문제가 생긴 것으로 이해하기 쉽습니다. 하지만 연말과 분기말의 메커니즘은 단순한 자금 수급의 불일치를 넘어, 글로벌 금융 규제, 시장 미시구조의 특이성, 그리고 핵심 참여자들의 전략적 행동이 복합적으로 작용한 결과물입니다.

SOFR 시장에 대해 알아보자

레포 시장 중에서 담보가 미국 국채이고 하루짜리 현금 롤오버를 대상으로 하는 시장을 ‘SOFR 시장’이라고 부릅니다. SOFR은 Secured Overnight Financing Rate의 약자입니다. 국채라는 담보에 의해 보증된(Secured) 하루 짜리(Overnight) 현금 대출에 붙는 금리가 바로 SOFR입니다.

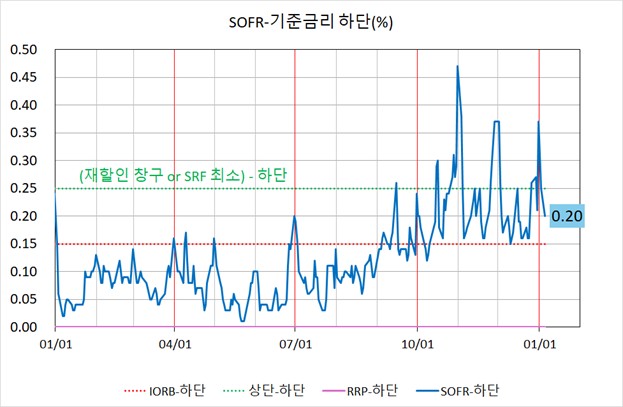

다음은 이미지는 지난해 기록됐던 SOFR에서 기준금리 하단을 뺀 값(스프레드)의 움직임을 차트 형식으로 나타낸 것입니다. 기준금리 하단을 뺀 것은 연준의 금리인하 여부와 관계 없이 SOFR 금리가 어떤 독립적인 움직임을 보였는지 확인하기 위한 것입니다.

출처= https://www.newyorkfed.org/markets/reference-rates/sofr

그림에서 빨간 수직선은 분기말을 의미합니다. SOFR 금리의 흐름(파란색 선)을 보면, 실시간 거시경제 이슈와는 관계 없이 빨간 수직선(매 분기말)을 만날 때마다 금리가 확실히 위로 솟구치는 경향을 보인다는 것을 확인할 수 있습니다. 특히 9월 이후 SOFR-하단은 IORB-하단을 넘어섰고 급기야는 재할인 창구-하단 또는 SRF-하단을 종종 상회하는 모습을 보였습니다.

연준은 자신들의 세세한 조종 없이도 금융 시장이 알아서 작동하도록 여러가지 금리들의 범위를 설계합니다. 연준의 금리 설계상 SOFR 금리는 IORB 금리를 넘어서면 곤란합니다. SOFR 금리가 SRF 금리를 넘어서는 일도 발생하면 안됩니다. 하지만 지난해 4분기에는 단기 금융시장에 실제로 이런 현상이 발생한 것이죠.

이런 현상은 레포 시장 배관 기능에 무언가 큰 장애가 있을 것이라는 합리적인 추정을 불러 일으켰으며 여러 전문가들도 ‘무언가가 고장난(Something is broken)’같은 표현을 즐겨 썼습니다.(이 글에서는 이런 판단이 조금은 성급했다는 것을 밝히는 것을 목표로 합니다.)

레포 시장의 분절적 구조와 참여자 생태계

레포 시장을 정확하게 이해할 수 있는 요령 중 하나는, 이 시장을 단일한 시장으로 이해하면 안된다는 점입니다. 특히 레포 시장 금리에 발생하는 연말, 분기말 효과를 분석하는 데 있어 많은 장애가 됩니다. 레포 시장은 결제 방식, 청산 주체, 그리고 참여자의 성격에 따라 명확하게 분절(Segmented)되어 있으며, 각 세그먼트는 연말, 분기말 효과에 대해 상이한 민감도와 반응을 보이는 속성이 있습니다.

레포 시장의 구조는 크게 양자간 레포(Uncleared Bilateral Repo), 3자간 레포(Tri-party Repo), 그리고 중앙청산 레포(Centrally Cleared Repo)로 구분됩니다. 이들은 설정상 긴밀한 관계를 맺고 있습니다. 이 상호 연결성이 연말, 분기말 레포시장 움직임의 핵심입니다.

● 3자간 레포 (Tri-party Repo)

구조: 자금 차입자(딜러)와 자금 공급자(MMF 등) 사이에 청산 은행(Clearing Bank, 주로 BNY Mellon)이 개입하여 담보 관리, 평가, 결제를 대행하는 시장을 말함

특징: 투자자들의 보수적인 성향으로 인해 고품질 담보(국채, 정부기관채)가 주로 사용되며, "일반 담보(General Collateral, GC)" 거래가 주를 이루고 있음. 일반 담보란 특정한 만기가 정해진 국채가 아니라 여러 국채의 바스켓으로 이루어진 담보를 말함. 여기서 담보는 그야말로 결제 불이행에 대한 보증으로 역할을 하며, MMF가 딜러에게 자금을 공급하는 주된 경로로 작용함

● 양자간 레포 (Uncleared Bilateral Repo)

구조: 중앙청산소가 없이 당사자 간 직접 결제되는 시장

특징: 맞춤형 거래가 가능하여 비표준화된 담보(회사채 등) 거래에 용이함. 가장 거래량이 많을 것으로 추정되며 투명성이 낮아 데이터 포착이 어렵지만, 헤지펀드가 특정 증권을 확보(Specials)하기 위해 주로 이용하는 시장

● FICC 중앙청산 레포 (CCP Cleared Repo)

구조: Fixed Income Clearing Corporation(FICC)가 중앙청산소(CCP)로서 개입하여 모든 거래를 주관하는 시장. 딜러 간 거래인 GCF(General Collateral Finance) 레포와 딜러-고객 간 거래인 DVP(Delivery-versus-Payment) 레포를 포함하는 것이 특징

특징: 특히 DVP 레포에서는 딜러에게 자산(레포 대출)과 부채(레포 차입)을 상계해서 대차대조표에서 제외하는 대차대조표 네팅(Netting) 혜택을 제공함. 이것은 딜러의 자본 비용을 절감시키는 연말, 분기말 유동성의 핵심 우회로로 작용.

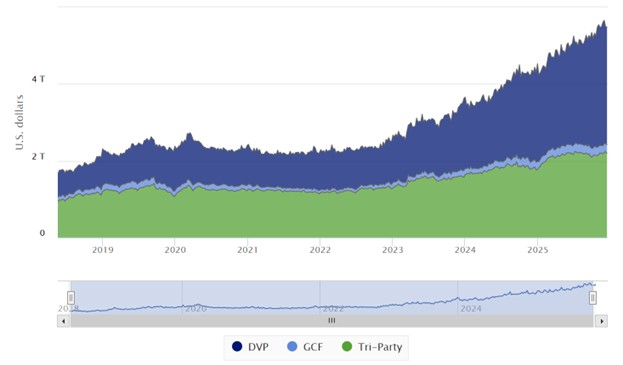

Tri-party, GCF, DVP의 거래량 추이는 다음과 같습니다. 특히 2022년 중반 이후 DVP거래량(진한 청색)이 급증하는 것을 볼 수 있습니다.

출처=https://www.financialresearch.gov/short-term-funding-monitor/market-digests/volume/chart-26/

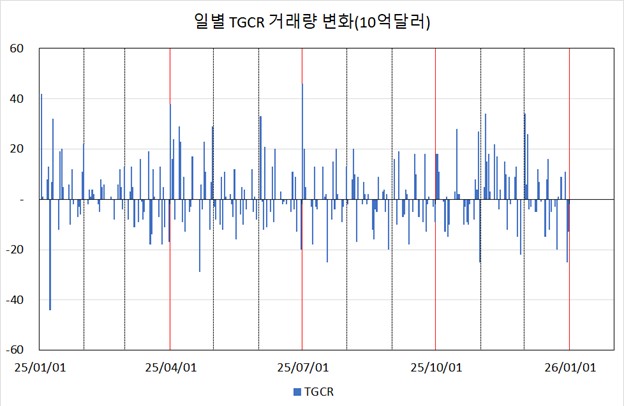

분기말과 연말의 TGCR, SOFR 거래량의 추이는 다음과 같습니다. TGCR은 주로 MMF가 자금을 공급하고 딜러는 자금을 수요로 하는 Tri-party Repo시장의 금리입니다. 여기서 딜러는 평소 국채 입찰에 필요한 자금을 공급 받습니다. SOFR는 TGCR을 포함하면서 DVP 시장에서 거래되는 것까지 총 망라한 것입니다.

분기말과 연말의 거래량 변화를 보면 유럽계 은행의 대차대조표 축소에 따라 TGCR 시장에서 거래량이 확실히 줄어들고 있는 것을 확인할 수 있습니다.

출처=뉴욕연은(https://www.newyorkfed.org/markets/reference-rates/tgcr)

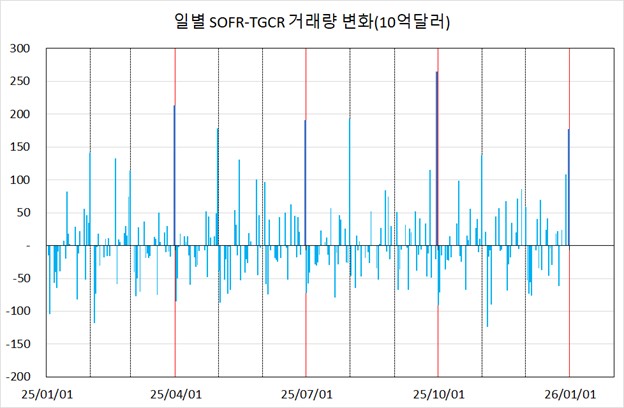

그러나 SOFR은 정 반대로 움직입니다. SOFR은 TGCR도 포함한 것이므로 DVP 거래량만 따로 떼어내서 보기 위해서는 SOFR 거래량 전체에서 TGCR 거래량을 뺀 것을 봐야합니다. 다음은 SOFR 거래량에서 TGCR 거래량을 뺀 값의 추이입니다. 연말, 분기말에 거래량이 매우 큰 폭으로 움직임을 알 수 있습니다.

출처=뉴욕연은(https://www.newyorkfed.org/markets/reference-rates/sofr)

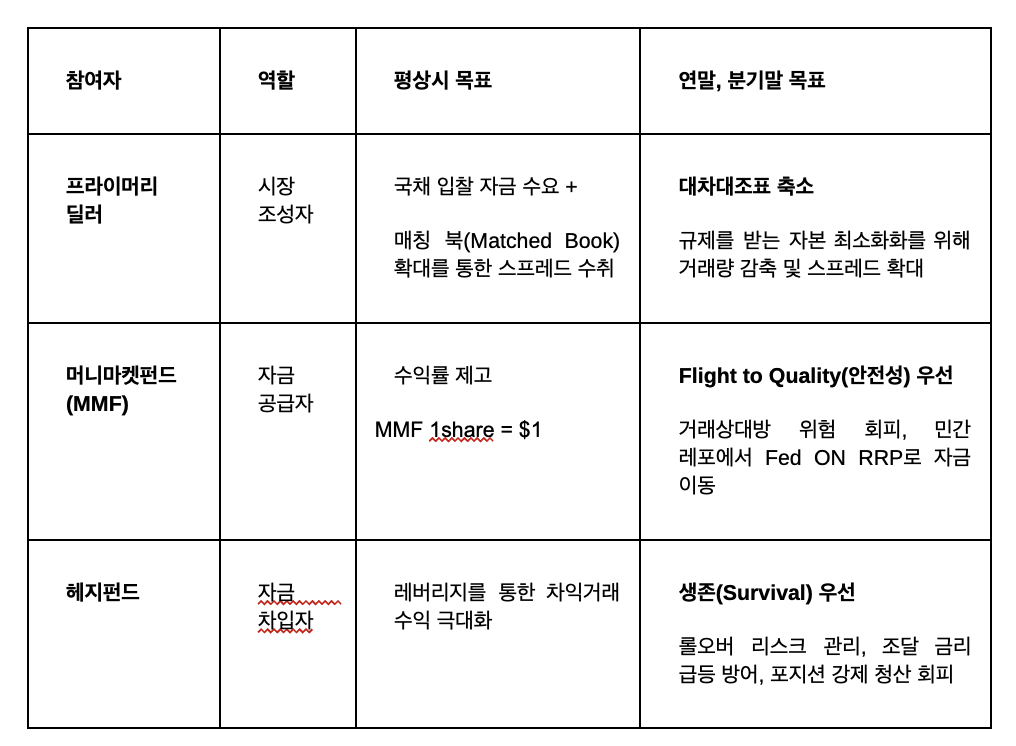

핵심 참여자의 역할 및 연말 유인 구조

이러한 흐름이 의미하는 것은 간단합니다. 레포 시장 생태계 내에서 각 참여자는 서로 다른 목적을 가지고 움직이며, 이는 특히 분기말과 연말에 서로의 이해 상충이 최고조에 달하는 형태로 발현된다는 것입니다.

규제 요인과 딜러의 윈도우 드레싱(Window Dressing) 메커니즘

(레포 시장에 익숙지 않은 투자자들은 위의 전문적인 설명이 다소 어렵게 느껴질 수 있습니다. 핵심은 레포 금리가 매 분기말, 월말에 이상 급등을 보이는 현상에 시장 자체의 구조적인 이유가 있다는 것입니다. 편집자 주)

연말 레포 시장의 경색은 자연스러운 자금 수급의 결과라기보다는, 글로벌 금융 규제가 만들어낸 인위적인 계절성 특징에 가깝습니다. 특히 바젤 III 도입 이후 강화된 자본 규제가 딜러들의 대차대조표 관리 유인을 근본적으로 변화시킨 측면이 있습니다.

윈도우 드레싱이라는 금융 용어가 있습니다. 금융 기관이 규제 기관에 보고해야 하는 데드라인에 맞춰 재무 비율을 좋게 보이게 하기 위해 일시적으로 대차대조표를 조정하는 행위를 말합니다. 레포 시장에도 윈도우 드레싱이 작용하고 있는데요. 이는 금융 기관의 레버리지 비율(Leverage Ratio)과 G-SIB(초대형 은행)에 대한 규제 점수 산정 방식에 기인하고 있습니다. 유럽계 은행과 미국계 은행의 차이가 있지만, 모두 분기말과 연말 대차대조표 조정에 나서게 되며 이것이 레포 시장 경색과 SOFR 금리의 이상 급등을 만들게 됩니다. 이것이 레포 시장의 신호와 소음을 잘 분리해서 봐야 하는 이유입니다.

● 유럽계 은행 (Snapshot Approach): 유럽 은행들은 바젤 III 레버리지 비율을 산정할 때 분기 말(Quarter-end)의 '스냅샷' 잔액을 기준으로 한다. 따라서 분기 말 단 하루만 대차대조표를 줄이면 3개월 전체의 자본 비용을 절감할 수 있는 강력한 유인이 발생한다. 연구에 따르면 유럽 딜러들은 분기 말에 레포 차입을 평균 17%, 연말에는 최대 25%까지 축소하는 것으로 나타났다.

● 미국계 은행 (Daily Average Approach): 미국 은행들은 SLR(보충적 레버리지 비율) 산정 시 분기 내 '일평균' 잔액을 사용한다. 따라서 하루만 줄이는 것으로는 규제 비율 개선 효과가 미미하여 상대적으로 윈도우 드레싱 유인이 적다. 그러나 이들 역시 G-SIB(글로벌 시스템 중요 은행) 점수 산정은 연말 스냅샷을 기준으로 하므로, 연말에는 미국 은행들도 레포 장부(Book)를 축소하려는 경향을 보인다.

※ 2편으로 이어집니다.

*본 셀럽의 조언 콘텐츠는 필자의 개인적 의견 및 해석을 바탕으로 작성된 것으로, 당사는 그 내용의

정확성·신뢰성·완전성을 보증하지 않으며 당사의 공식 입장을 대변하지 않습니다.

*본 콘텐츠에 나오는 모든 내용은 디지털자산 관련 동향을 신속하게 전달하기 위해 제작된 것으로, 투자 권유나 특정 디지털 자산의 매수·매도를 추천하는 목적이 아닙니다. 어떠한 경우에도 투자판단의 근거로 사용될 수 없으며, 이 자료를 이용한 투자 결과에 대한 책임은 전적으로 투자자 본인에게 있습니다.

- 양영빈 이코노미21 기자

MSCI 지수 퇴출 피한 스트래티지…주가 반등 애매했던 이유는?

다음 글달러 빼고 거래하자는 말에 인도네시아 의원들이 박수친 이유