예금토큰은 스테이블 코인의 대안이 될 수 있을까?(2)

앞서 ‘예금토큰은 스테이블 코인의 대안이 될 수 있을까?(1)’에서 예금토큰이 스테이블 코인의 강력한 대안이 될 수 있는 이론적 배경을 살펴보았습니다. 중요한 점은 이러한 논의가 단순히 백서(Whitepaper) 상의 이론에 그치지 않고, 이미 글로벌 금융 현장에서 활발하게 테스트되고 실제로 가동 중이라는 사실입니다.

예금토큰의 장점은 위에서 이야기한 스테이블 코인의 역할을 모두 수행할 수 있으면서 은행 예금이 가지는 제도적 안정성을 함께 가지고 있다는 점입니다. 예금토큰은 예금과 같이 은행의 부채로 인식되며, 예금보험제도를 적용받는 등 예금과 동일한 수준의 규제와 보호를 받습니다. 은행 자체의 유동성에 문제가 생기더라도 ‘최종대부자(lender of last resort)’인 중앙은행의 도움을 받을 수 있습니다.

세계 여러 나라의 중앙은행에서 발행을 준비 중인 중앙은행 디지털 화폐(CBDC)도 이와 비슷한 역할을 할 수 있으나, CBDC는 완전히 중앙은행 발행이고 예금토큰은 민간 발행 성격이 강하다는 차이점이 있습니다. 실질적인 측면에서 보더라도 CBDC 발행은 사회적 합의와 관련법 개정에 많은 시간이 필요하다는 한계가 있습니다. 반면 예금토큰의 경우 약간의 규제 불확실성만 해소된다면 민간을 중심으로 단시일 내 빠르게 도입할 수 있다는 장점이 있습니다.

세계 각국의 중앙은행과 글로벌 대형 은행들은 블록체인 기술을 활용하여 기존 금융 인프라를 혁신하려는 움직임을 가속화하고 있습니다. 그중에서도 가장 선도적인 움직임을 보여주는 프로젝트로는 싱가포르의 '프로젝트 가디언(Project Guardian)'과, 이미 상용화 단계에 진입하여 거대 자금을 움직이는 JP모건의 'JPM 코인'을 대표적인 사례로 꼽을 수 있습니다.

본 이미지는 생성형 AI를 이용하여 제작되었습니다

국가 주도의 혁신, 싱가포르의 '프로젝트 가디언(Project Guardian)'

싱가포르 통화청(MAS)이 주도하는 '프로젝트 가디언'은 예금토큰과 블록체인 기술을 제도권 금융에 도입하려는 가장 모범적이고 공격적인 실험입니다. 이 프로젝트는 단순히 기술을 테스트하는 것을 넘어, 기존 금융 기관이 퍼블릭 블록체인 환경이나 분산원장 기술을 활용할 때 발생할 수 있는 규제 이슈와 실효성을 검증하는 데 초점을 맞추고 있습니다.

스탠다드차타드, HSBC, DBS 등 글로벌 대형 은행들이 참여하여 자산 토큰화와 디파이(DeFi) 프로토콜을 활용한 외환 거래 및 국채 거래를 성공적으로 시연했습니다. 여기서 예금토큰은 서로 다른 통화 간의 환전과 결제를 즉각적으로 처리하는 매개체로 활용되었습니다. 이는 기존에 며칠씩 걸리던 국가 간 송금 및 결제 프로세스를 스마트 컨트랙트를 통해 실시간에 가깝게 단축시킬 수 있음을 증명한 사례입니다.

특히 프로젝트 가디언은 폐쇄적인 프라이빗 네트워크가 아닌, 상호 운용성을 염두에 둔 개방형 아키텍처를 지향한다는 점에서 의미가 큽니다. 이는 향후 예금토큰이 특정 은행 내에서만 쓰이는 것이 아니라, 은행 간(Inter-bank) 거래는 물론 국경을 넘나드는 글로벌 결제 네트워크의 표준이 될 가능성을 시사합니다.

JP모건이 선택한 'JPM 코인(JPM Coin)'

JP모건이 개발한 'JPM 코인'은 현재 가장 성공적으로 운영되고 있는 은행 주도형 디지털 화폐 시스템입니다. 이는 JP모건의 블록체인 사업부인 '오닉스(Onyx)' 시스템 위에서 구동되며, 주로 기업 고객 간의 도매(Wholesale) 결제 처리를 위해 사용됩니다. 엄밀히 말해 범용 소매용 예금토큰과는 차이가 있지만, 은행 부채(예금)를 토큰화하여 즉각적인 결제 수단으로 쓴다는 본질은 동일합니다.

JPM 코인의 가장 큰 강점은 '24/7 실시간 결제'입니다. 기존 기업 금융에서는 주말이나 공휴일, 은행 영업시간 종료 후에 자금 이동이 제한되는 경우가 많았습니다. 하지만 JPM 코인을 사용하는 다국적 기업들은 언제 어디서나 즉시 자금을 이체하고 유동성을 관리할 수 있습니다. 이미 하루 거래량이 10억 달러(약 1조 3천억 원)를 넘어설 정도로 활발하게 이용되고 있으며, 지멘스(Siemens)와 같은 글로벌 대기업들이 이를 활용하고 있습니다.

JPM 코인은 최근 '프로그래밍 가능한 결제(Programmable Payment)' 기능을 도입하여 특정 조건이 충족되면 자동으로 결제가 이루어지는 시스템까지 구현했습니다. 이는 스테이블 코인이 자랑하던 스마트 컨트랙트의 장점을 제도권 은행 시스템 안으로 완벽하게 흡수한 사례로, 스테이블 코인이 아니더라도 블록체인의 효용을 금융 시스템이 누릴 수 있음을 증명하고 있습니다.

본 이미지는 생성형 AI를 이용하여 제작되었습니다

일본의 디지털 통화 포럼(Digital Currency Forum)

일본에서는 2022년 11월 출범한 디지털 통화 포럼(Digital Currency Forum)에서 예금토큰의 발행을 주도하고 있습니다. 이 포럼은 MUFG, Mizuho 등 대형 은행과 NTT와 같은 대형 통신사를 포함하여 총 83개 민간기업으로 구성되어 있으며 재무성, 금융청, 일본은행, 지자체 등 다수의 정부기업도 참관인으로 참여하고 있습니다. 2025년 현재는 파일럿 프로그램을 진행 중입니다.

이들은 DCJPY라는 예금토큰 발행을 고려하고 있습니다. 이 토큰은 은행예금과 동일한 성격을 가지며, 이용자는 전용 플랫폼에서 DCJPY를 지갑을 개설 후 엔화 은행예금을 1:1의 비율로 DCJPY와 교환할 수 있습니다. 특이한 점은 DCJPY를 이용한 지급결제 및 송금이 이루어지는 ‘공통영역’과 별개로, 공통영역과 연계하여 별도의 사업을 전대할 수 있는 ‘비즈니스 처리 영역’을 따로 설계했다는 부분입니다. 포럼에 참여한 기업들은 ‘비즈니스 처리 영역’에서 DCJPY의 스마트 계약 기능을 활용한 사업모델을 자유롭게 개발하여 서비스할 수 있습니다.

스위스의 SBA가 진행하는 예금토큰 추진 현황

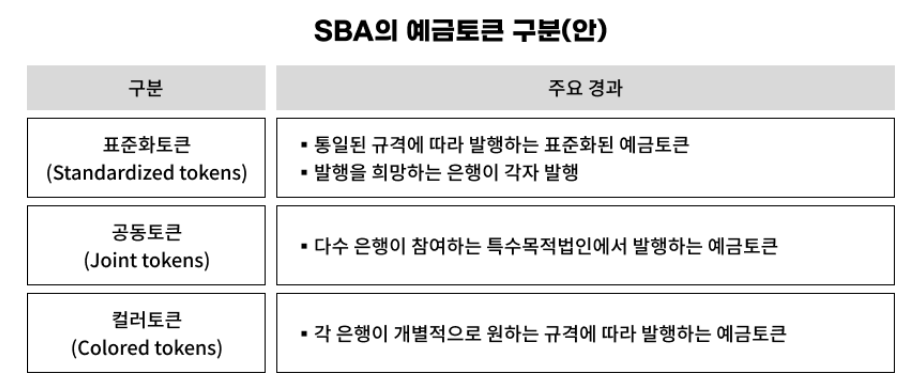

스위스에서는 2023년 3월, 스위스은행협회(Swiss Bankers Association, 이하 SBA)가 디지털 경제 발전을 위한 새로운 화폐로 예금토큰을 제안하는 백서를 발간했습니다. SBA에서는 세 가지 종류의 예금토큰 개념을 제시하면서, 이중 '공동토큰(Joint tokens)가 가장 적합하다는 제안을 내놓은 바 있습니다.

이후 꾸준히 예금토큰 추진이 진행됐으며, 2025년 9월 PoC(Proof of Concept) 성공으로 실증 단계에 진입한 상태입니다. PostFinance·Sygnum·UBS가 SBA 주도로 퍼블릭 블록체인에서 법적 구속력 있는 은행 간 결제를 처음으로 구현하기도 했습니다.

*본 콘텐츠에 나오는 모든 내용은 디지털자산 관련 동향을 신속하게 전달하기 위해 제작된 것으로, 투자 권유나 특정 디지털 자산의 매수·매도를 추천하는 목적이 아닙니다. 어떠한 경우에도 투자판단의 근거로 사용될 수 없으며, 이 자료를 이용한 투자 결과에 대한 책임은 전적으로 투자자 본인에게 있습니다.

비탈릭 부테린의 저서 '지분증명' Review

다음 글이더리움 가스는 무엇이고, 어떻게 계산할까?